来源:SEMI中国

东京时间2022年12月13日,SEMI在SEMICON Japan 2022上发布了《2022年度总半导体设备预测报告》(Year-End Total Semiconductor Equipment Forecast – OEM Perspective)。报告指出,原设备制造商的半导体制造设备全球总销售额预计将在2022年创下1085亿美元的新高,连续三年创纪录,较2021创下的1025亿美元行业纪录增长5.9%。预计明年全球半导体制造设备市场总额将收缩至912亿美元,2024年将在前端和后端市场的推动下反弹。

SEMI总裁兼首席执行官Ajit Manocha表示:“创纪录的晶圆厂建设已推动半导体制造设备总销售额连续第二年突破1000亿美元大关。多个市场的新兴应用支撑了近年半导体行业大幅增长的预期,这将需要进一步投资以扩大产能。”

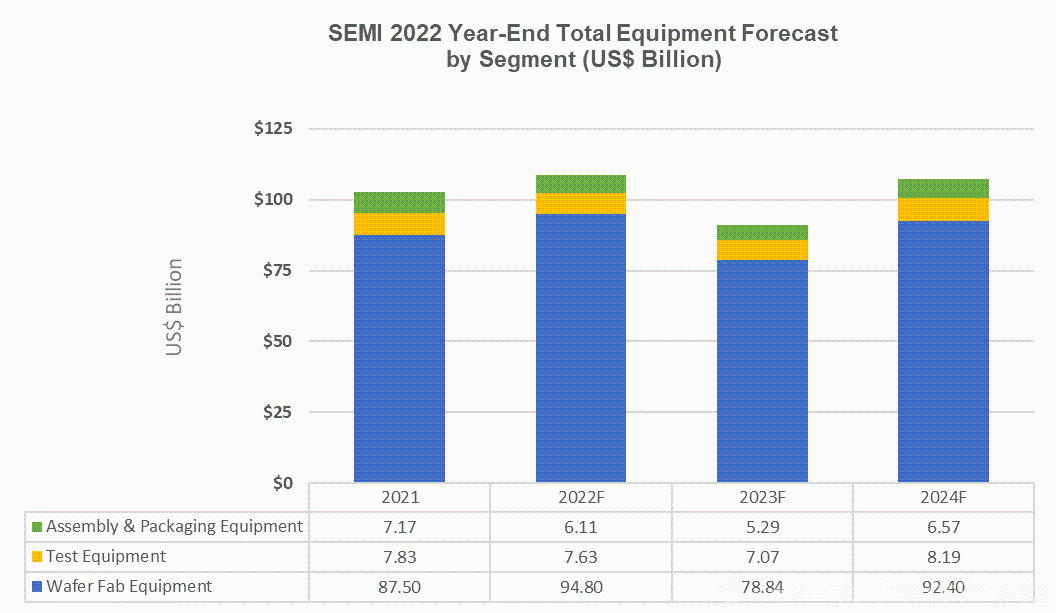

半导体设备销售额(按细分市场划分)

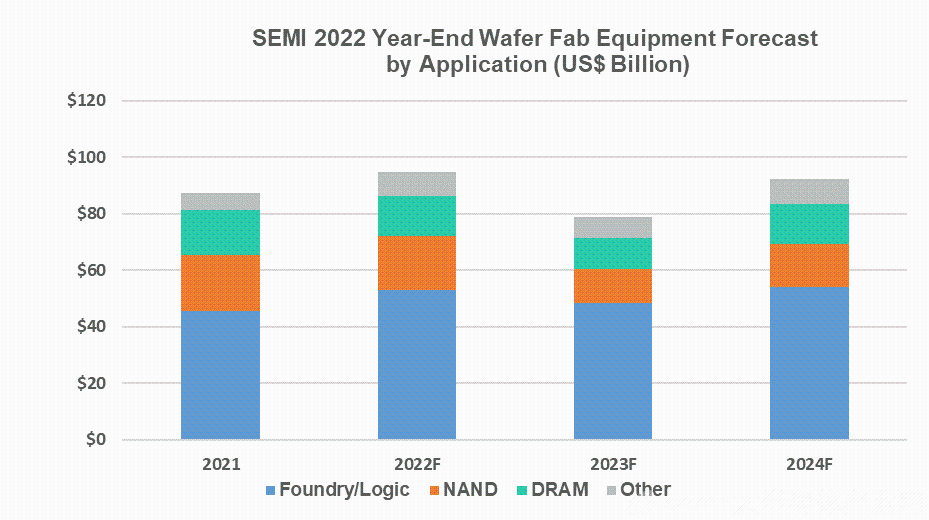

包括晶圆加工、晶圆厂设施和掩模/掩模版设备在内的晶圆厂设备领域预计将在2022年增长8.3%,达到948亿美元的新行业纪录,随后将在2023年收缩16.8%至788亿美元,2024年反弹17.2%至924亿美元。

由于对前沿和成熟工艺节点的需求依然强劲,2022年foundry和logic领域的设备销售额预计将同比增长16%,达到530亿美元,占晶圆厂设备总销售额的一半以上。这两个领域的投资预计将在2023年减少,导致该细分市场销售额预计下降9%。

随着企业和消费者对memory和storage的需求减弱,预计2022年DRAM设备销售额将下降10%至143亿美元,2023年将下降25%至108亿美元,而2022年NAND设备销售额预计将下降4%至190亿美元,2023年将下降36%至122亿美元。

充满挑战的宏观经济和半导体行业状况预计将导致后端设备细分市场销售额下降。在2021实现30%的强劲增长后,预计半导体测试设备市场销售额2022年将下降2.6%至76亿美元,2023年将下降7.3%至71亿美元。继2021增长87%之后,封装设备销售额2022年预计将下降14.9%至61亿美元,2023年将下降13.3%至53亿美元。预计2024年,后端设备支出将有所改善,测试设备、封装设备领域的增长率分别为15.8%和24.1%。

半导体设备销售额(按地区划分)

中国大陆、中国台湾和韩国预计在2022年仍将是设备支出的前三大目的地。预计中国大陆在继2020年首次占据榜首后,明年将保持这个位置,而中国台湾地区预计将在2024年恢复领先地位。除韩国外,所有地区的设备支出预计2022年都将增长,尽管大多数地区的设备支出将在2023年减少,但在2024年将恢复增长。

以下结果反映了细分市场和应用的市场规模(单位:十亿美元)

Source: SEMI December 2022, Equipment Market Data Subscription

* Total equipment includes new wafer fab, test, and assembly and packaging. Total equipment excludes wafer manufacturing equipment. Totals may not add due to rounding.

SEMI出版的设备市场报告Equipment Market Data Subscription (EMDS)包含全球半导体设备市场相关的丰富资料,三个子报告包括:

·SEMI每月北美半导体设备订单与出货报告(SEMI North American Billings Report),提供设备市场趋势相关看法。

·每月全球半导体设备市场统计报告【Worldwide Semiconductor Equipment Market Statistics (WWSEMS)】,提供全球7大地区共22个市场详尽的半导体设备订单与出货相关数据。

·半导体设备资本支出预测报告(Total Semiconductor Equipment Forecast – OEM Perspective),提供半导体设备市场展望相关数据。

线上产品推介会

最新活动来啦!诚邀各企业参与首届线上产品推介会!如果您的企业是泛半导体相关领域,如果您的企业有新技术、新工艺、新材料、新设备等,欢迎您点击链接填写意向表:http://act.lwc.cn/api/sbstc/uploadFile,参与“线上产品推介会”。共同为国际、国内泛半导体产业的发展推动助力!

安博体育app官方网站是中国领先的低功耗 AIoT 芯片设计厂商,专注于中高端智能音频 SoC 芯片的研发、设计及销售,为无线音频、智能穿戴及智能交互等基于人工智能的物联网(AIoT)领域提供专业集成芯片。

Copyright © 2014-2023 安博体育app官方网站